PODATKOWE PODSUMOWANIE ROKU 2023 — PODATEK OD NIERUCHOMOŚCI

05/01/2024

- In Aktualności, Artykuły podatki, porady ekspertów, porady ekspertów Podatki

- Comments are off for this post

Rok 2023 minął za szybko. Można mieć wrażenie, że z każdym kolejnym rokiem zegary przyspieszają i ograniczają nam liczbę spraw, którymi jesteśmy w stanie się zająć. W tej gonitwie bieżących spraw warto jednak wziąć chwilę przerwy i spojrzeć z perspektywy na te wydarzenia z minionego roku, które absorbowały nas w największym stopniu.

Z pewnością do takich wydarzeń należą konflikty zbrojne – ten w Ukrainie trwający za naszą wschodnią granicą już prawie dwa lata oraz wojna na Bliskim Wschodzie, która rozpoczęła się w 2023 roku. W krajowej polityce rok 2023 był zdecydowanie rokiem wyborów parlamentarnych, które zakończyły długą kampanię wyborczą kandydatów i kandydatek na parlamentarzystów.

Na rynku nieruchomości mieszkaniowych należy odnotować szaleństwo cen wywołane kilkoma czynnikami, do których należą m.in.

- ograniczenie inwestycji mieszkaniowych związane z zapaścią rynku kredytów hipotecznych w roku 2022

- wzrost popytu na mieszkania, będący w dużej części skutkiem uruchomienia w lipcu 2023 r. rządowego programu „Bezpieczny Kredyt 2%”.

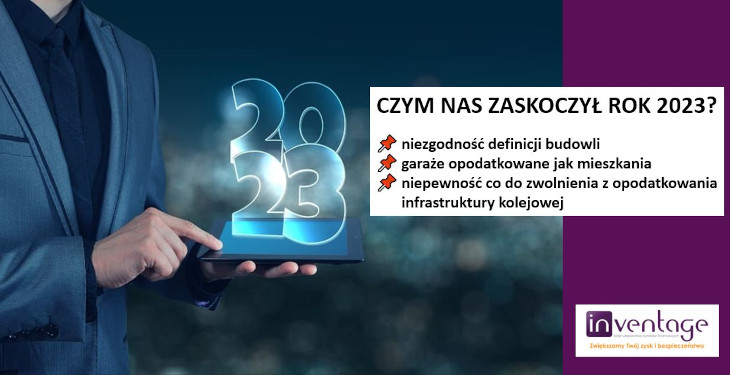

W obszarze podatku od nieruchomości jedno wydarzenie z mijającego roku zdecydowanie uznać trzeba za przełomowe z uwag na fakt, że dotyczy ono praktycznie wszystkich przedsiębiorców, które płacą podatek od nieruchomości. Chodzi o oczekiwaną zmianę definicji budowli wywołaną wyrokiem Trybunału Konstytucyjnego. Warto jednak wspomnieć też o dwóch innych wydarzeniach z minionego roku, które są istotne dla części z podatników.

- Niekonstytucyjność definicji budowli

Nadchodzi prawdziwa rewolucja w podatkach i opłatach lokalnych będąca skutkiem wyroku Trybunału Konstytucyjnego z dnia 04 lipca 2023 r. sygn. SK 14/21, w którym Trybunał orzekł

o niezgodności definicji budowli zawartej w art. 1a ust. 1 pkt 2 ustawy o podatkach i opłatach lokalnych z art. 84 i 217 konstytucji RP.

Zdaniem Trybunału, nie sposób pogodzić z wynikającym z konstytucji nakazem określania przedmiotów opodatkowania w drodze ustawy faktem, że zakwestionowana definicja budowli odwołuje się do szerokiego zakresu przepisów budowlanych nie tylko w randze ustawy.

Jednak zakwestionowany przez Trybunał Konstytucyjny przepis nie utracił automatycznie swojej mocy obowiązywania. Przestanie on obowiązywać dopiero od momentu wejścia

w życie nowej definicji lub z końcem 2024 roku, jeśli ustawodawca do tego czasu nie uchwali nowych przepisów. Co istotne, w ustnym uzasadnieniu wyroku Trybunał zaznaczył również, że zmianie powinna ulec równocześnie także definicja legalna budynku zawarta w ustawie o podatkach i opłatach lokalnych, która również odwołuje się zbyt szeroko do przepisów prawa budowlanego.

Wymuszoną wyrokiem TK zmianę definicji budowli postrzega się za jedną z najgłębszych, jeśli nie najgłębszą zmianę zakresu opodatkowania od momentu uchwalenia ustawy o podatkach i opłatach lokalnych tj. od roku 1991.

- Garaże opodatkowane jak mieszkania

Trybunał Konstytucyjny w minionym roku nie ograniczył się tylko do jednego rozstrzygnięcia w odniesieniu do podatku od nieruchomości. Nie ucichły jeszcze echa wyżej wspominanego wyroku dot. definicji budowli, a już 18 października 2023 r. zapadł wyrok o sygnaturze SK 23/19. Trybunał orzeł w nim o niezgodności z ustawą zasadniczą przepisów ustawy o podatkach i opłatach lokalnych w zakresie, w jakim umożliwiają uznanie wyodrębnionego garażu znajdującego się w budynku mieszkalnym, za część budynku o odmiennym niż mieszkalny charakterze.

Rozpatrywana przez Trybunał skarga była efektem sporu podatników z organami podatkowymi w zakresie wysokości stawki podatkowej dla miejsc parkingowych w garażu podziemnym budynku mieszkalnego. Organy podatkowe stały na stanowisku, że ponieważ sporne miejsca parkingowe posiadają odrębną od mieszkania księgę wieczystą, to należy stosować 10-krotnie wyższą stawkę podatkową, niż dla mieszkania zlokalizowanego w tym samym budynku.

Właściciele podobnych miejsc garażowych nie powinni jednak już cieszyć się z obniżki podatku, gdyż Trybunał Konstytucyjny aż do 1 stycznia 2025 r. odroczył utratę mocy prawnej zaskarżonych przepisów powołując się przy tym na interes publiczny, w szczególności związany z trudną sytuacją finansową gmin.

- Niepewność co do zwolnienia z opodatkowania infrastruktury kolejowej

Wydawało się, że nowelizacja przepisów ustawy o podatkach i opłatach lokalnych, która z początkiem stycznia 2022 r. ograniczyła podatnikom możliwość korzystania ze zwolnienia z opodatkowania obiektów infrastruktury kolejowej, doprowadzi do wygaszenia sporów z organami podatkowymi w tym zakresie. Jednak miniony rok przyniósł nieoczekiwaną zmianę w podejściu sądów administracyjnych do opisanego zagadnienia podatkowego.

Warto przypomnieć, że do końca 2021 r. treść ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych umożliwiała stosowanie zwolnienia podatkowego m.in dla nieruchomości, które były udostępniane przewoźnikom kolejowym nawet, jeśli objęta zwolnieniem bocznica kolejowa pozostawała własnością podmiotów, które nie prowadziły działalności kolejowej sensu scricto. W tym zakresie wytworzyła się jednolita linia orzecznicza sądów administracyjnych potwierdzająca, że do końca 2021 r. omawiane zwolnienie miało zastosowanie także dla nieruchomości przedsiębiorców, którzy nie są przewoźnikami kolejowymi lub operatorami obiektów infrastruktury usługowej.

Mimo to pod koniec 2021 r. niektóre organy podatkowe zaczęły podnosić, iż omawiane zwolnienie z opodatkowania zakłóca konkurencję rynkową poprzez udzielenie pomocy publicznej tylko tym przedsiębiorcom, którzy posiadają taką infrastrukturę kolejową. Pokrzywdzeni mieliby być natomiast ci przedsiębiorcy, który w swojej organizacji nie wykorzystują infrastruktury kolejowej lecz np. oparli swoje łańcuchy dostaw o transport drogowy.

W kwietniu 2023 Naczelny Sąd Administracyjny zdecydował o skierowaniu pytań prejudycjalnych do TSUE uznając, że przedmiotowe zagadnienie w istotnym stopniu dotyka kwestii pomocy publicznej, a jest to obszar właściwy dla Komisji Europejskiej i sądów europejskich. Okoliczność ta oznacza zamrożenie sporów z fiskusem odnośnie możliwości stosowania zwolnienia dla infrastruktury kolejowej, bowiem sądy administracyjne zawieszają prowadzone postępowania do czasu odpowiedzi TSUE na pytania prejudycjalne NSA.

***

Inventage życzy wszystkim Państwu, aby nowy rok był lepszy od minionego roku 2024 nie tylko w obszarze podatków, ale przede wszystkim w kwestii naszego bezpieczeństwa i spokoju.

Łukasz Szatkowski

Menedżer Działu Podatków