Nowy program PARP Akademia HR. Do 15 649 zł za pracownika i 100 procent refundacji kosztów

- In Aktualności, Artykuły UE

- Comments are off for this post

Nadchodzi nowy program dofinansowania dla małych, średnich i dużych przedsiębiorstw oferowany przez Polską Agencję Rozwoju Przedsiębiorczości (PARP). Głównym założeniem jest finansowanie szkoleń oraz usług doradczych dla pracowników w zakresie zarządzania zasobami ludzkimi. Przedsiębiorca może uzyskać nawet do 15 649 zł za pracownika. Na co można wykorzystać dofinansowanie w ramach Akademii HR?

INVENTAGE jako Sprawdzony Partner w Biznesie

- In Aktualności

- Comments are off for this post

Z przyjemnością informujemy, że znaleźliśmy się w elitarnym gronie EFL LEASING CREDIT AGRICOLE, którzy otrzymali Certyfikat Sprawdzony Partner w Biznesie. Tytuł jest przyznawany za rzetelną współpracę oraz profesjonalizm firmy INVENTAGE Sp. z o.o.

Bardzo dziękujemy za wyróżnienie i mamy nadzieję, że dalsza współpraca będzie równie owocna.

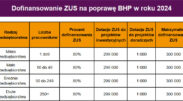

DOTACJE ZUS – czyli kto może otrzymać dofinansowanie ZUS na BHP

- In Aktualności, Artykuły UE

- Comments are off for this post

Z dniem 26 lutego 2024 roku rusza nabór wniosków do konkursu organizowanego przez ZUS na dotacje dla firm polegające na poprawie warunków pracy, a w szczególności inwestycjach poprawiających bezpieczeństwo. Każdy z płatników składek ubiegający się o dofinansowanie może otrzymać kwotę od 10 000 zł do 300 000 zł. Jednak, aby uzyskać dotacje z ZUS należy spełnić szereg warunków. Termin składania wniosków upływa z dniem 27 marca br.

Fundusze Europejskie dla Nowoczesnej Gospodarki – Harmonogram naboru wniosków

- In Aktualności, Artykuły UE

- Comments are off for this post

W 2024 r. PARP zaplanowała uruchomienie blisko 20 konkursów w ramach Funduszy Nowoczesnej Gospodarki (FENG). Na jakie programy właśnie rozpoczyna się nabór? Kto i w jakim czasie może ubiegać się o dofinansowanie m.in. ze Ścieżki SMART czy też Startup Booster Poland. Zapraszamy do zapoznania się z terminami naborów na konkursy FENG w 2024 r., aby przy współpracy z Inventage skorzystać z dostępnych środków na rozwój firmy, innowacje bądź szkolenia.

PODATKOWE PODSUMOWANIE ROKU 2023 — PODATEK OD NIERUCHOMOŚCI

- In Aktualności, Artykuły podatki, porady ekspertów, porady ekspertów Podatki

- Comments are off for this post

Rok 2023 minął za szybko. Można mieć wrażenie, że z każdym kolejnym rokiem zegary przyspieszają i ograniczają nam liczbę spraw, którymi jesteśmy w stanie się zająć. W tej gonitwie bieżących spraw warto jednak wziąć chwilę przerwy i spojrzeć z perspektywy na zmiany podatkowe z minionego roku, które mają wpływ na życie naszych przedsiębiorstw, jak również gospodarstw domowych. Kwestie, które absorbowały nas w roku 2023 w największym stopniu omawia dziś Łukasza Szatkowski – Menedżer Działu Podatków Inventage.

Firmy stracą oszczędności w składce wypadkowej — od 2024 r. skraca się termin złożenia korekty ZUS IWA

- In Aktualności, Artykuły ZUS, porady ekspertów, porady ekspertów ZUS

- Comments are off for this post

Zmiana od 1 stycznia 2024 roku przepisów w ZUS spowodowała, że firmy bezpowrotnie utraciły możliwość odzyskania nadpłaconych składek z lat przeszłych. Jeśli więc zastanawiają się Państwo, czy warto nadal analizować dane mające wpływ na wysokość składki wypadkowej, odpowiedź brzmi – TAK. Lektura dzisiejszego tekstu wskaże Państwu, na co zwrócić uwagę składając informację ZUS IWA za rok 2023 oraz jak dane w niej zawarte są nadal istotne pod kątem opłacania danin publicznych w przyszłości.

Podziemny budynek – Case Study

- In Aktualności, Artykuły podatki

- Comments are off for this post

Jak ważne jest na gruncie podatkowym prawidłowe określenie, czy mamy do czynienia z budynkiem, czy z budowlą, przekonał się jeden z podatników, który kilka lat temu wybudował dość niecodzienny obiekt i zgłosił go do opodatkowania podatkiem od nieruchomości zgodnie ze swoją najlepszą wiedzą – jako budowlę. Dlaczego tego typu kwalifikacja powinna się odbyć już na etapie finansowania? – na pytanie to odpowiada Łukasz Szatkowski – Menedżer Działu Podatków.

Uzyskiwanie interpretacji podatkowych – interaktywny formularz

- In Aktualności, Artykuły podatki, porady ekspertów, porady ekspertów Inne, porady ekspertów Podatki

- Comments are off for this post

Krajowa Administracja Krajowa ułatwiła wysyłanie wniosków o indywidualną interpretację podatkową do Krajowej Informacji Skarbowej. Nie oznacza to, że z użyciem interaktywnego formularza można składać wnioski o wydanie indywidualnej interpretacji przepisów podatkowych w zakresie podatków lokalnych, a więc podatku od nieruchomości, podatku rolnego i leśnego. W tym zakresie nadal jedyną drogą przygotowania stosownego wniosku jest sposób tradycyjny — tzn. sporządzenie go na komputerze lub odręcznie i dostarczenie do właściwego wójta gminy, burmistrza lub prezydenta miasta, w którym położona jest dana nieruchomość.

Środki z Regionalnych Funduszy Europejskich – ile zostało jeszcze do rozdysponowania?

- In Aktualności, porady ekspertów, porady ekspertów Inne

- Comments are off for this post

W perspektywie Funduszy unijnych na lata 2021–2027 alokacja środków na Programy Regionalne wynosi 34,1 mld euro. Do sierpnia tego roku podmioty zarządzające Funduszami Regionalnymi rozpisały konkursy na kwotę 5,3 mld euro. To zaledwie 15% dostępnej alokacji w ramach programów regionalnych. Pozostałe 29 mld nadal czekają na zrealizowanie w ramach konkursów organizowanych przez urzędy marszałkowskie. Prezes firmy Inventage – Alain Kaj, zaznacza, że tak duża pula środków do rozdysponowania to szansa na rozwój i wzrost konkurencyjności dla wielu polskich przedsiębiorstw.

Garaże opodatkowane jak mieszkania

- In Aktualności, Artykuły podatki, porady ekspertów, porady ekspertów Podatki

- Comments are off for this post

18 października Trybunał Konstytucyjny wydał orzeczenie w sprawie podatku od miejsc garażowych. Trybunał za niesprawiedliwe uznał nałożenie ponad 10-krotnie wyższego podatku na podatników, których garaże posiadają wyodrębnioną księgę wieczystą w stosunku do podatników, których garaże takiej księgi nie posiadają. W dzisiejszym artykule orzeczenie TK komentuje Łukasz Szatkowski — Menedżer Działu Podatków.