Książka eksperta Inventage — Podatek od nieruchomości po reformie z 2025 r.

- In Aktualności, Artykuły podatki, porady ekspertów, porady ekspertów Podatki

- Comments are off for this post

Miło nam poinformować, że dr Paweł Mańczyk – ekspert Inventage w zakresie podatku od nieruchomości oraz wykładowca akademicki – jest autorem monografii „Podatek od nieruchomości po reformie z 2025 r.”.

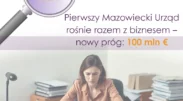

Zmiany w zakresie podmiotów rozliczających się w I Mazowieckim Urzędzie Skarbowym

- In Aktualności, porady ekspertów Inne

- Comments are off for this post

Nadchodzi zmiana we właściwości Pierwszego Mazowieckiego Urzędu Skarbowego

Od 1 stycznia 2026 r. nastąpi zmiana katalogu podmiotów obsługiwanych przez Pierwszy Mazowiecki Urząd Skarbowy w Warszawie, ze względu na zwiększenie progu kwalifikującego do właściwości w I MUSie. Próg kwalifikujący podmioty do obsługi przez wyspecjalizowany urząd skarbowy o zasięgu krajowym, czyli Pierwszy Mazowiecki Urząd Skarbowy w Warszawie zostanie zwiększony z 50 mln euro do 100 mln euro.

31 stycznia mija czas na złożenie ZUS IWA – o czym warto pamiętać?

- In Aktualności, Artykuły ZUS, porady ekspertów, porady ekspertów ZUS

- Comments are off for this post

Początek roku to czas sporządzania raportów, sprawozdań oraz deklaracji za poprzedni rok. Jednym z nich jest również obowiązek złożenia do ZUS formularza ZUS IWA. 31 stycznia 2025 roku mija termin złożenia informacji ZUS IWA za 2024 rok. Kto musi ją złożyć i jakie dane należy przekazać organowi?

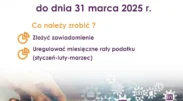

Wydłużony termin składania deklaracji DN‑1 na rok 2025

- In Aktualności

- Comments are off for this post

W 2025 roku nastąpiły istotne zmiany w terminach oraz zasadach składania deklaracji DN‑1 na podatek od nieruchomości. Zgodnie z nowelizacją przepisów, podatnicy mogą złożyć deklaracje za rok 2025 w wydłużonym terminie, tj. do dnia 31 marca 2025 r. Jakie są warunki skorzystania z przedłużonego terminu deklarowania podatku od nieruchomości?

Wsparcie w pozyskaniu kredytu ekologicznego – kolejne rozdanie przed nami

- In Aktualności, Artykuły UE

- Comments are off for this post

Już w połowie października br. planowany jest kolejny nabór na dofinansowanie projektów w ramach kredytu ekologicznego. Na jakie cele będzie można uzyskać dofinansowanie i kiedy rozpocząć przygotowania do złożenia wniosku?

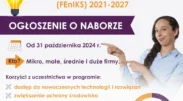

Jesienią ruszy nabór na w ramach działania FENX 01.04 Gospodarka odpadami oraz gospodarka o obiegu zamkniętym

- In Aktualności, Artykuły UE

- Comments are off for this post

Jesienią planowane jest uruchomienie naboru na realizację projektów w ramach działania FENX 01.04 Gospodarka odpadami oraz gospodarka o obiegu zamkniętym. Na jakie cele będzie można uzyskać dofinansowanie w ramach inwestycji w Gospodarkę o Obiegu Zamkniętym oraz inwestycje w Gospodarkę Odpadami?

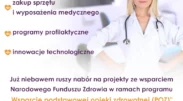

Wsparcie podstawowej opieki zdrowotnej (POZ)

- In Aktualności, Artykuły UE

- Comments are off for this post

Niebawem ruszy program „Wsparcie POZ”, który będzie realizowany w formie grantowej poprzez wsparcie placówek wykonujących działalność leczniczą, mających umowę z Narodowym Funduszem Zdrowia (NFZ) na udzielanie świadczeń w ramach Podstawowej Opieki Zdrowotnej (POZ). Na jakie cele będzie można uzyskać dofinansowanie?

Inwestycja dla przedsiębiorstw w produkty, usługi i kompetencje pracowników oraz kadry związane z dywersyfikacją działalności (HoReCa)

- In Aktualności, Artykuły UE

- Comments are off for this post

Inwestycja dla przedsiębiorstw w produkty, usługi i kompetencje pracowników oraz kadry związane z dywersyfikacją działalności (HoReCa)’ to instrument uruchamiany w ramach Krajowego Planu Odbudowy (KPO) oferujący bezzwrotne dotacje na inwestycje dla przedsiębiorstw z sektorów najbardziej dotkniętych pandemią COVID-19 w Polsce (hotelarstwo, gastronomia, turystyka, kultura). Kto i na jakie cele otrzyma dodatkowe środki?

Wsparcie w pozyskaniu Kredytu ekologicznego i dofinansowania do 80%

- In Aktualności, Artykuły UE

- Comments are off for this post

25 kwietnia 2024 r. ruszył nabór na dofinansowanie projektów w ramach kredytu ekologicznego. Wnioski można składać do 25 lipca 2024 r.

Miło nam poinformować, że dołączyliśmy do grona partnerów Polskiej Izby Handlu.

- In Aktualności

- Comments are off for this post

Polska Izba Handlu to najszersza reprezentacja handlu detalicznego i hurtowego FMCG w Polsce – zrzeszająca ponad 30 tys. podmiotów handlowych, od pojedynczych małych i średnich sklepów, po ogólnopolskie sieci franczyzowe i dystrybucyjne. Współpraca z tą organizacją daje nam możliwość wymiany doświadczeń z innymi uczestnikami oraz większych perspektyw w dotarciu do opinii publicznych.